25. Februar 2026

Ein Überblick unter Berücksichtigung der Business Judgement Rule

Die verantwortungsvolle Bewirtschaftung des Stiftungsvermögens zählt zu den zentralen Aufgaben von Stiftungsvorständen. In Zeiten zunehmender Kapitalmarktdynamik stellt sich für viele Stiftungen die Frage, ob sie die Vermögensanlage im Rahmen einer beratenden Begleitung (Advisory) oder durch Übertragung auf einen professionellen Vermögensverwalter (diskretionäre Vermögensverwaltung) organisieren sollen.

Beide Modelle bieten spezifische Vorzüge, sind jedoch auch mit unterschiedlichen Anforderungen an Organisation, Haftung und Kontrolle verbunden. Wesentliche rechtliche Orientierung gibt in diesem Zusammenhang die Business Judgement Rule, die als Maßstab ordnungsgemäßer Organverantwortung heranzuziehen ist.

Nach § 84a Abs. 2 Satz 2 BGB liegt bei Stiftungsvorständen ein pflichtgemäßes Verhalten vor, wenn die Organmitglieder bei unternehmerischen Entscheidungen vernünftigerweise annehmen durften, auf Grundlage angemessener Informationen zum Wohle der Organisation zu handeln.

Für die Vermögensanlage bedeutet dies: Entscheidend ist nicht, ob eine Maßnahme ex post erfolgreich war, sondern ob sie auf einer fundierten Entscheidungsbasis beruhte und dem Stiftungszweck sowie dem Gebot des Kapitalerhalts entsprach. Die sorgfältige Auswahl und Überwachung externer Dienstleister sowie die interne Dokumentation sind hierfür unerlässlich.

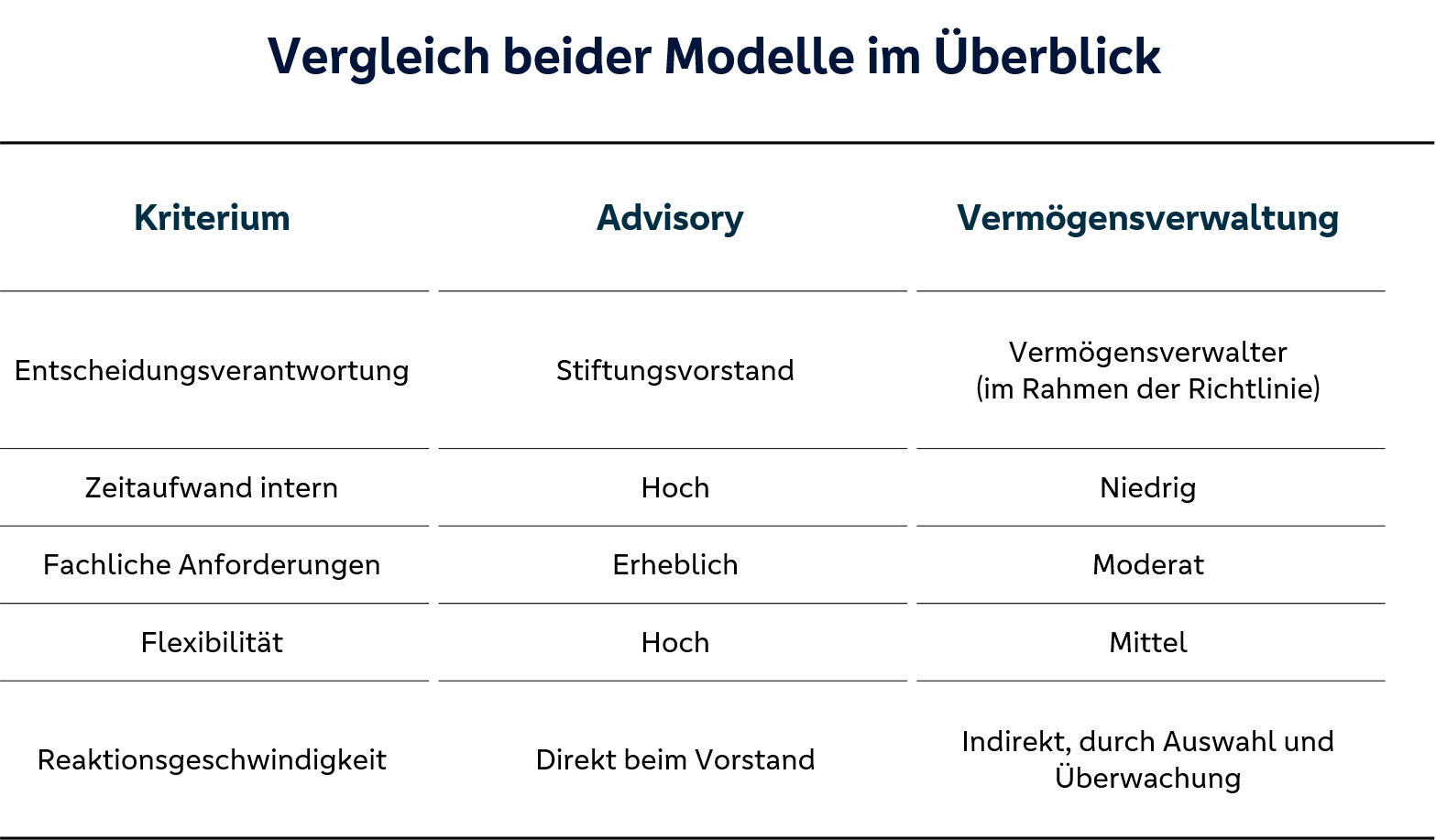

Im Advisory-Modell wird die Stiftung regelmäßig zu strategischen und taktischen Anlagefragen beraten. Anlagevorschläge werden durch den Berater vorbereitet, Entscheidungen jedoch vom Stiftungsvorstand selbst getroffen.

Vorteile:

Herausforderungen:

Relevanz der Business Judgement Rule:

Im Advisory-Modell steht die Einhaltung der Business Judgement Rule im direkten Fokus. Die Verantwortung für jede einzelne Anlageentscheidung liegt beim Vorstand, der daher verpflichtet ist, sich regelmäßig zu informieren, Empfehlungen kritisch zu hinterfragen und seine Entscheidungen nachvollziehbar zu dokumentieren.

In der Vermögensverwaltung überträgt die Stiftung das operative Management des Vermögens an einen professionellen Dienstleister. Die Anlageentscheidungen erfolgen innerhalb einer gemeinsam abgestimmten Anlagerichtlinie.

Vorteile:

Herausforderungen:

Relevanz der Business Judgement Rule:

Die Einhaltung der Business Judgement Rule bezieht sich hier insbesondere auf die sorgfältige Auswahl des Vermögensverwalters, die Ausgestaltung der Anlagerichtlinien und die laufende Überwachung der Umsetzung. Eine umfassende Dokumentation der Mandatsvergabe und regelmäßige Performancereviews sind essenziell, um die Sorgfaltspflicht zu erfüllen.

Die Wahl zwischen Advisory und Vermögensverwaltung ist keine Frage des Prinzips, sondern eine der institutionellen Passung. Kleinere Stiftungen mit beschränkten personellen Ressourcen profitieren häufig von der Delegation an einen professionellen Verwalter – vorausgesetzt, die Auswahl und Steuerung erfolgen sorgfältig. Größere oder fachlich breit aufgestellte Stiftungen können mit einem Advisory-Modell gezielt Einfluss nehmen, müssen dabei jedoch auch ein erhöhtes Maß an Verantwortung tragen.

Unabhängig vom gewählten Modell gilt: Die Einhaltung der Business Judgement Rule ist nicht nur rechtlich geboten, sondern auch Ausdruck verantwortungsvoller Stiftungsarbeit. Nur durch strukturierte Entscheidungsprozesse, transparente Dokumentation und regelmäßige Kontrolle lassen sich die gesetzlichen Anforderungen und die Erwartungen der Destinatäre erfüllen.

Hinweis für Stiftungsvorstände:

Eine regelmäßige Überprüfung der Anlagestrategie, idealerweise im Rahmen eines unabhängigen Anlageausschusses oder durch externe Revisoren, ist zu empfehlen. Dies stärkt nicht nur die Governance, sondern schafft auch Vertrauen bei Aufsicht, Spendern und der Öffentlichkeit.

Mathias Semar

DZ PRIVATBANK AG, Bereichsleiter Portfolio- & Vermögensmanagement

Lassen Sie uns

gemeinsam etwas erschaffen!